26 Febbraio 2026, di Anna Fabi – PMI.it

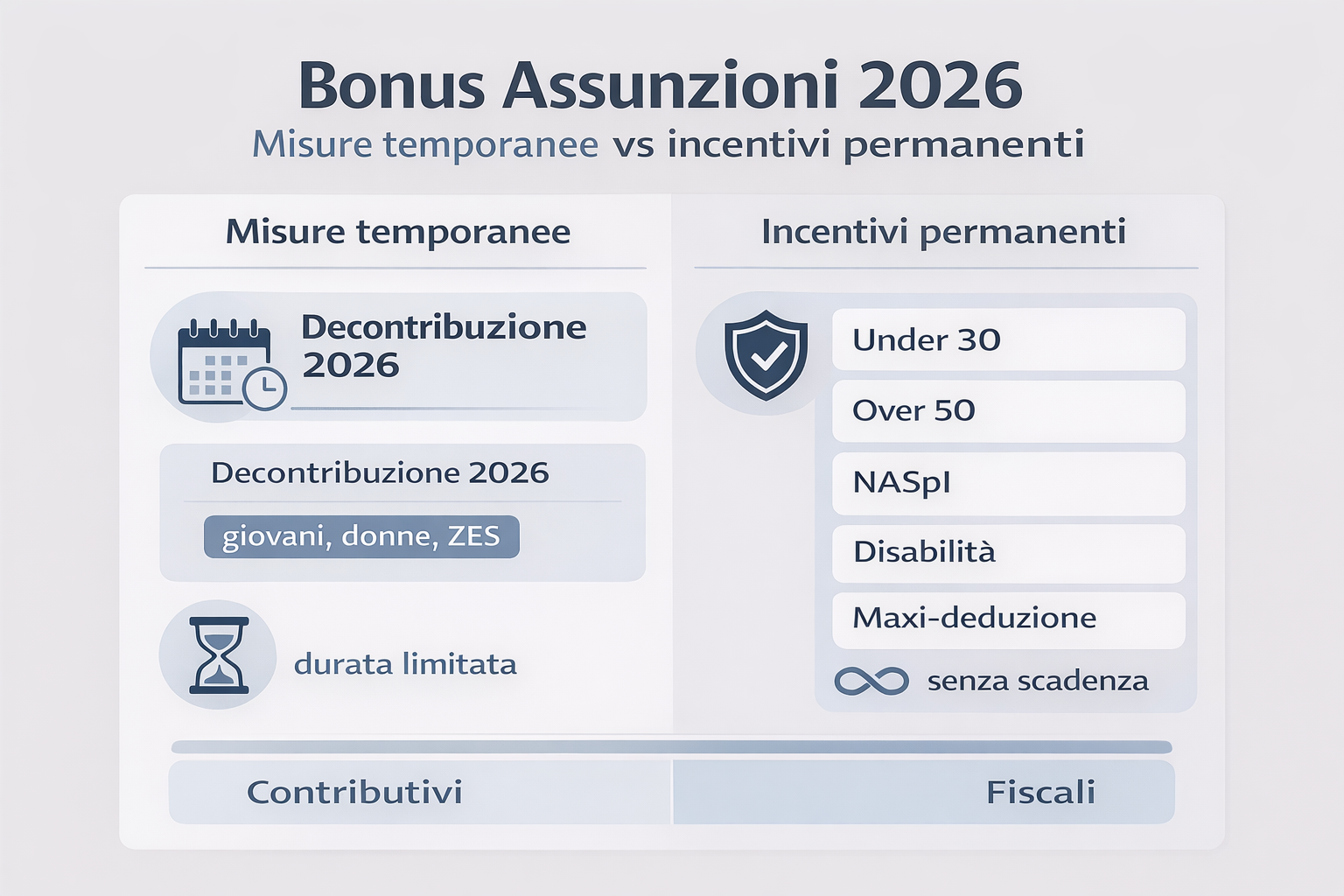

Nel 2026 il sistema delle agevolazioni sulle assunzioni 2026 si presenta molto frammentato rispetto agli anni precedenti e articolato tra misure strutturali e incentivi legati alla Manovra economica. Il quadro comprende sgravi contributivi permanenti, interventi temporanei su specifiche platee e la leva fiscale della maxi-deduzione.

Per le imprese, quindi, il problema è quello di orientarsi in questa selva di bonus e incentivi alle assunzioni del 2026 in base a requisiti, durata e condizioni di accesso. In questo articolo proviamo ad offrire un quadro aggiornato delle opzioni in vigore alla luce delle ultime novità.

Incentivi temporanei: decontribuzione 2026 giovani, donne e ZES

La Legge di Bilancio 2026 ha previsto un ampio capitolo dedicato alle assunzioni agevolate 2026 per giovani, donne e ZES con sgravi contributivi sui contratti a tempo indeterminato stipulati nel corso dell’anno e trasformazioni di contratti a termine. L’esonero contributivo parziale riguarda personale non dirigenziale e ha durata massima di 24 mesi. La disciplina di dettaglio è rimandata ai provvedimenti attuativi, che stabiliscono anche i limiti di spesa assegnati.

Le misure operano in parallelo agli Bonus DL Coesione prorogati nel 2026 con date differenziate a seconda dello strumento.

A metà tra le misure di breve e lungo periodo c’è poi la maxi-deduzione sul costo del personale: la maggiorazione della deduzione fiscale per le imprese che incrementano l’occupazione è applicabile fino al 2027.

Incentivi permanenti: le misure che restano operative nel 2026

Accanto agli interventi annuali, nel 2026 continuano a produrre effetti gli sgravi sulle assunzioni 2026 di natura strutturale, che non dipendono da rifinanziamenti episodici. Si tratta di misure già integrate nelle politiche del lavoro delle PMI e fondate su presupposti normativi consolidati.

- Bonus giovani under 30: sgravio contributivo previsto per l’assunzione stabile di giovani al primo impiego, con durata e tetti stabiliti dalla normativa vigente;

- Agevolazioni assunzioni over 50: riduzione del 50% dei contributi per l’assunzione di lavoratori con almeno 50 anni disoccupati da 12 mesi;

- Incentivo NASpI: contributo legato all’assunzione di percettori dell’indennità di disoccupazione, commisurato a una quota dell’indennità residua;

- Incentivi per lavoratori con disabilità: contributi previsti dall’articolo 13 della legge 68/1999, distinti dagli obblighi di quota di riserva.

Bonus giovani 2026 e rinnovo misure del DL Coesione

Il capitolo bonus giovani 2026 comprende sia lo sgravio strutturale under 30 sia la proroga delle agevolazioni previste dal DL Coesione per l’assunzione di under 35 e donne nelle aree del Mezzogiorno. La continuità di queste misure incide in modo diretto sulle strategie di reclutamento delle imprese e sulle trasformazioni a tempo indeterminato.

Tutte le agevolazioni a confronto

| Misura | Tipologia | Platea | Durata | Natura |

|---|---|---|---|---|

| Decontribuzione 2026 giovani/donne/ZES | temporanea | assunzioni 2026 a tempo indeterminato | definita da provvedimenti attuativi | esonero contributivo |

| Bonus giovani under 30 | permanente | giovani al primo impiego stabile | fino a 36 mesi | esonero contributivo |

| Over 50 | permanente | disoccupati over 50 da almeno 12 mesi | variabile in base al contratto | riduzione contributiva 50% |

| NASpI | permanente | percettori indennità di disoccupazione | legata al residuo dell’indennità | contributo economico |

| Disabilità (art.13 L.68/1999) | permanente | lavoratori con disabilità | variabile | contributo percentuale |

| Maxi-deduzione | fino al 2027 | imprese con incremento occupazionale | su periodo d’imposta | agevolazione fiscale |