20 Marzo 2026, di Barbara Weisz – PMI.it

Per chi è già dentro una procedura di composizione della crisi da sovraindebitamento, la domanda di rottamazione-quinquies non passa dal canale telematico ordinario. Entro il 30 aprile 2026 l’istanza va trasmessa esclusivamente via PEC, utilizzando il modello DA-LS-2026 e allegando la copia del documento di riconoscimento.

Rottamazione-quinquies per sovraindebitamento con modello DA-LS-2026

Il modello DA-LS-2026 non è aperto a tutti i contribuenti in difficoltà economica. Può essere usato solo per i carichi coinvolti in procedimenti di composizione della crisi da sovraindebitamento già instaurati secondo le norme richiamate da AdER. Rientrano in questo canale dedicato soltanto le procedure avviate ai sensi di:

- il capo II, sezione prima, della Legge n. 3/2012, che disciplina le procedure di composizione della crisi da sovraindebitamento per i soggetti non assoggettabili alle procedure concorsuali ordinarie;

- la parte prima, titolo IV, capo II, sezioni seconda e terza, del D.Lgs. n. 14/2019, cioè il Codice della crisi d’impresa e dell’insolvenza.

Resta fermo che il canale speciale non allarga l’ambito oggettivo della definizione agevolata: cambiano solo le modalità di adesione ma non i debiti che la legge consente di definire.

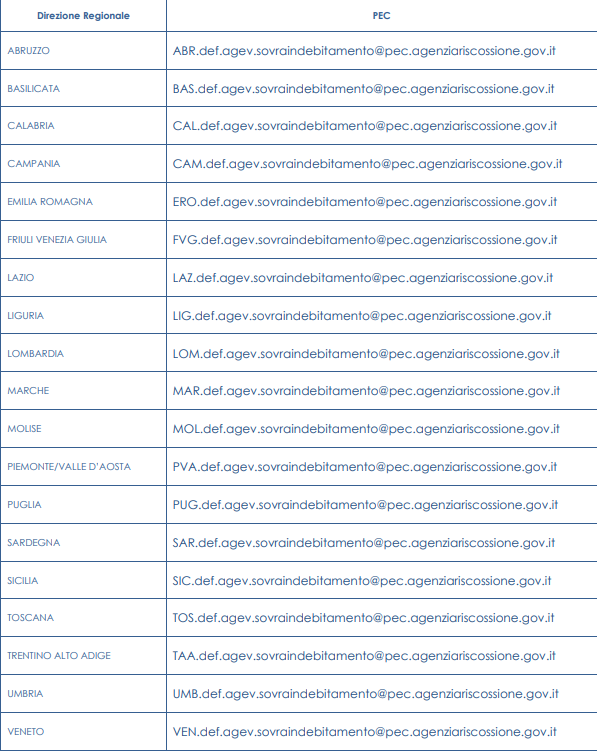

Domanda via PEC alla Direzione regionale AdER

Chi rientra nelle procedure di sovraindebitamento deve scaricare il modello dal portale dell’Agenzia delle Entrate-Riscossione e inviarlo esclusivamente tramite PEC alla Direzione regionale competente. L’elenco degli indirizzi PEC è riportato direttamente nel modello, a pagina 3.

Cosa cambia rispetto alla domanda ordinaria

Per gli altri contribuenti restano attivi i servizi online AdER per la domanda ordinaria, accessibili dall’area riservata o, in alternativa, dall’area pubblica del sito.

Questo doppio binario evita di sovrapporre la definizione agevolata agli atti della procedura di crisi in corso, che possono incidere sulla quantificazione del passivo e sull’equilibrio del piano presentato al giudice.

Quali documenti allegare al modello DA-LS-2026

L’invio via PEC richiede almeno la copia del documento di riconoscimento del dichiarante. È il primo allegato richiesto dalle istruzioni e va trasmesso insieme al modello compilato.

Nel caso in cui l’istanza venga presentata da un soggetto diverso dal debitore, occorre compilare anche la parte relativa alla qualifica con cui si agisce, ad esempio come rappresentante legale, tutore, curatore o soggetto delegato.

Come compilare il modello DA-LS-2026

Il modulo chiede i dati anagrafici del dichiarante e gli elementi che permettono di collegare i carichi alla procedura di composizione della crisi. La compilazione non va sottovalutata, perché il modello serve a coordinare la definizione agevolata con un procedimento già pendente davanti al tribunale. In particolare vanno indicati:

- le generalità del dichiarante, con nome, cognome, codice fiscale e dati anagrafici;

- la data di presentazione dell’istanza che ha avviato la procedura e il tribunale competente;

- l’agente della riscossione a cui la procedura è stata notificata e la data della notifica;

- l’eventuale qualifica di rappresentante o la presenza di una delega a un soggetto terzo.

Scadenza 30 aprile e risposta AdER entro il 30 giugno

Anche per la domanda trasmessa con modello DA-LS-2026 valgono le stesse date previste per la procedura ordinaria. L’istanza deve essere inviata entro il 30 aprile 2026.

Entro il 30 giugno 2026 l’Agenzia delle Entrate-Riscossione comunicherà l’accoglimento oppure l’eventuale diniego motivato. In caso di esito positivo, nella comunicazione saranno indicati l’importo complessivo dovuto, il piano di pagamento scelto e i moduli precompilati per il versamento.

Quando si paga dopo l’accoglimento della domanda

Dopo la comunicazione AdER, il pagamento segue il calendario generale della rottamazione-quinquies. La prima scadenza utile è il 31 luglio 2026, data entro la quale va versata l’unica soluzione oppure la prima rata del piano prescelto.

Chi opta per il pagamento rateale resta dentro il piano massimo previsto dalla legge, con interessi al 3% annuo e rate bimestrali. La scelta va quindi valutata già al momento della domanda, perché incide direttamente sulla sostenibilità del percorso di rientro.